-

"넷마블, 아직 게임 선호종목 아냐..목표가 6.5%↓"-이베스트 한국경제08:03이베스트투자증권은 13일 넷마블에 대해 실적 전망치를 낮춘 데다 주요 투자회사들의 가치도 하락했다며 목표주가를 기존 15만5000원에서 14만5000원으로 6.5% 내렸다. ...

"넷마블, 아직 게임 선호종목 아냐..목표가 6.5%↓"-이베스트 한국경제08:03이베스트투자증권은 13일 넷마블에 대해 실적 전망치를 낮춘 데다 주요 투자회사들의 가치도 하락했다며 목표주가를 기존 15만5000원에서 14만5000원으로 6.5% 내렸다. ... -

바이오니아, JP모건 헬스케어 컨퍼런스 성황리 마무리 매일경제08:03바이오니아 신약개발 자회사인 써나젠테라퓨틱스는 올해 JP모건 헬스케어 컨퍼런스에서 파트너링 업체들로부터 큰 관심을 받으며 행사를 성황리에 마쳤다고 13일 밝혔다...

바이오니아, JP모건 헬스케어 컨퍼런스 성황리 마무리 매일경제08:03바이오니아 신약개발 자회사인 써나젠테라퓨틱스는 올해 JP모건 헬스케어 컨퍼런스에서 파트너링 업체들로부터 큰 관심을 받으며 행사를 성황리에 마쳤다고 13일 밝혔다... -

KT 올해 6.8% 배당수익률 예상, 디지코 사업가치 재평가 기대-이베스트證 머니투데이08:02이베스트투자증권은 13일 KT의 지난해 4분기 실적이 시장 기대치를 큰 폭으로 웃돌 것이라며 업종 내 최선호주로 유지했다. 또 올해(2022년) 예상 배당수익률이 6.8%에 ...

KT 올해 6.8% 배당수익률 예상, 디지코 사업가치 재평가 기대-이베스트證 머니투데이08:02이베스트투자증권은 13일 KT의 지난해 4분기 실적이 시장 기대치를 큰 폭으로 웃돌 것이라며 업종 내 최선호주로 유지했다. 또 올해(2022년) 예상 배당수익률이 6.8%에 ... -

SK, 사업 포트폴리오 강화 행보에 견고한 펀더멘털-NH 이데일리08:01[이데일리 유준하 기자] NH투자증권은 13일 SK(034730)에 대해 안정적 지주회사 현금흐름과 함께 성공적인 투자회수로 신성장 포트폴리오 강화 등 견고한 펀더멘털을 유...

SK, 사업 포트폴리오 강화 행보에 견고한 펀더멘털-NH 이데일리08:01[이데일리 유준하 기자] NH투자증권은 13일 SK(034730)에 대해 안정적 지주회사 현금흐름과 함께 성공적인 투자회수로 신성장 포트폴리오 강화 등 견고한 펀더멘털을 유... -

엔씨소프트, 4Q 실적 우려에..목표가 10.7%↓-NH 이데일리08:00[이데일리 김인경 기자] NH투자증권은 13일 엔씨소프트(036570)가 시장 기대치를 하회하는 4분기 실적을 낼 것으로 내다보며 목표가를 기존 93만원에서 83만원으로 10.7...

엔씨소프트, 4Q 실적 우려에..목표가 10.7%↓-NH 이데일리08:00[이데일리 김인경 기자] NH투자증권은 13일 엔씨소프트(036570)가 시장 기대치를 하회하는 4분기 실적을 낼 것으로 내다보며 목표가를 기존 93만원에서 83만원으로 10.7... -

효성화학, 영업익 40% 늘것.."목표주가 50만원" 머니투데이08:00효성화학의 올해 영업이익이 지난해 대비 40% 이상 급증하는 등 호실적 행진이 지속될 것이라는 증권가 분석이 나왔다. 키움증권은 13일 효성화학에 대해 투자의견 '매...

-

현대모비스, 수익성 개선 더뎌..목표가↓-NH 이데일리07:59[이데일리 양지윤 기자] NH투자증권은 13일 현대모비스(012330)에 대해 수익성 개선이 더디지만 전동화 사업의 중장기 성장 잠재력은 유효하다고 진단했다. 투자의견은 ...

현대모비스, 수익성 개선 더뎌..목표가↓-NH 이데일리07:59[이데일리 양지윤 기자] NH투자증권은 13일 현대모비스(012330)에 대해 수익성 개선이 더디지만 전동화 사업의 중장기 성장 잠재력은 유효하다고 진단했다. 투자의견은 ... -

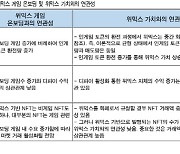

위메이드, 위믹스 매도 예정했던 것..게임 창출 수요로 보여줘야-KTB 이데일리07:58[이데일리 안혜신 기자] KTB투자증권은 13일 위메이드(112040)에 대해 게임이 창출하는 수요로 보여줘야한다고 분석했다. 투자의견과 목표가는 제시하지 않았다. 김하정...

위메이드, 위믹스 매도 예정했던 것..게임 창출 수요로 보여줘야-KTB 이데일리07:58[이데일리 안혜신 기자] KTB투자증권은 13일 위메이드(112040)에 대해 게임이 창출하는 수요로 보여줘야한다고 분석했다. 투자의견과 목표가는 제시하지 않았다. 김하정... -

美증시, 물가 급등에도 상승 마감..코스피도 3000선 회복할까 머니투데이07:58미국 연방준비제도(Fed·연준)의 조기긴축 우려에 따른 시장의 우려가 조금씩 해소되는 모습이다. 12월 소비자물가 지표를 통해 인플레이션 피크아웃 기대감이 나오면서...

美증시, 물가 급등에도 상승 마감..코스피도 3000선 회복할까 머니투데이07:58미국 연방준비제도(Fed·연준)의 조기긴축 우려에 따른 시장의 우려가 조금씩 해소되는 모습이다. 12월 소비자물가 지표를 통해 인플레이션 피크아웃 기대감이 나오면서... -

크래프톤 신작 부진한 성적표..목표주가↓-삼성 머니투데이07:55삼성증권이 13일 크래프톤에 대해 신작 흥행 실패와 마케팅비 증가로 단기적 주가 조정이 예상된다며 목표주가를 기존 61만원에서 45만원으로 하향했다. 투자의견은 매...

-

글로벌 물류대란 해소 가능성 고용에선 '아직' 왜 이데일리07:54[이데일리 이지현 기자] 글로벌 물류대란이 올해는 해소될 것으로 기대를 모으고 있다. 하지만 고용 상황으로 봤을 때 여전히 요원한 상태라는 분석이 나온다. 13일 미...

글로벌 물류대란 해소 가능성 고용에선 '아직' 왜 이데일리07:54[이데일리 이지현 기자] 글로벌 물류대란이 올해는 해소될 것으로 기대를 모으고 있다. 하지만 고용 상황으로 봤을 때 여전히 요원한 상태라는 분석이 나온다. 13일 미... -

![[뉴스새벽배송]인플레 우려 속에도..美 3대지수 모두 상승](https://img1.daumcdn.net/thumb/S180x154ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202201%2F13%2FEdaily%2F20220113074856855ctrn.jpg&scode=media2) [뉴스새벽배송]인플레 우려 속에도..美 3대지수 모두 상승 이데일리07:48[이데일리 김인경 기자] 뉴욕증시가 13일(현지시간) 상승세로 장을 마쳤다. 물가지표는 39년 6개월 만에 가장 큰 폭의 상승세를 보이며 ‘인플레’ 우려를 부추겼지만, ...

[뉴스새벽배송]인플레 우려 속에도..美 3대지수 모두 상승 이데일리07:48[이데일리 김인경 기자] 뉴욕증시가 13일(현지시간) 상승세로 장을 마쳤다. 물가지표는 39년 6개월 만에 가장 큰 폭의 상승세를 보이며 ‘인플레’ 우려를 부추겼지만, ... -

"자동차 부품株, 4분기 반도체 부족에 실적부진..목표가↓" 이데일리07:48[이데일리 이은정 기자] 자동차 업종이 지난해 4분기 차량용 반도체 부족 여파에 실적 부진을 지속할 것이란 전망이 나왔다. 이에 한국투자증권은 생산 감소가 이익에 ...

"자동차 부품株, 4분기 반도체 부족에 실적부진..목표가↓" 이데일리07:48[이데일리 이은정 기자] 자동차 업종이 지난해 4분기 차량용 반도체 부족 여파에 실적 부진을 지속할 것이란 전망이 나왔다. 이에 한국투자증권은 생산 감소가 이익에 ... -

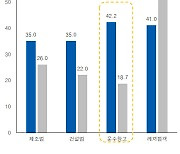

GS리테일, 편의점·자회사 4Q 부진..적정주가 3만5000원으로 ↓-메리츠 이데일리07:46[이데일리 양지윤 기자] 메리츠증권은 13일 GS리테일에 대해 작년 4분기 편의점과 자회사의 실적이 모두 부진하지만, 단기 실적 개선보다는 온라인 신사업 시너지에 주...

GS리테일, 편의점·자회사 4Q 부진..적정주가 3만5000원으로 ↓-메리츠 이데일리07:46[이데일리 양지윤 기자] 메리츠증권은 13일 GS리테일에 대해 작년 4분기 편의점과 자회사의 실적이 모두 부진하지만, 단기 실적 개선보다는 온라인 신사업 시너지에 주... -

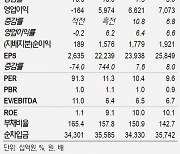

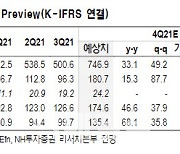

F&F, 중국 호실적 지속·실적 모멘텀 기대..목표가 ↑-KB 이데일리07:41[이데일리 김소연 기자] KB증권은 13일 F&F(383220)에 대해 중국 호실적이 지속될 것으로 전망했다. 이에 따라 매수 관점의 접근을 추천했다. 투자의견 ‘매수’ 유지, ...

F&F, 중국 호실적 지속·실적 모멘텀 기대..목표가 ↑-KB 이데일리07:41[이데일리 김소연 기자] KB증권은 13일 F&F(383220)에 대해 중국 호실적이 지속될 것으로 전망했다. 이에 따라 매수 관점의 접근을 추천했다. 투자의견 ‘매수’ 유지, ...

![[명경대] 특별한 5·18 기념식](https://img1.daumcdn.net/thumb/S62x62ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202405%2F20%2Fkado%2F20240520000717534ebav.jpg&scode=media)

![[도민시론] 유스데모크라시를 위한 시간](https://img1.daumcdn.net/thumb/S62x62ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202405%2F20%2Fkado%2F20240520000715160zfrs.jpg&scode=media)

![[요즘에] 아름다운 우리말 ‘자리붙임’](https://img1.daumcdn.net/thumb/S62x62ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202405%2F20%2Fkado%2F20240520000703455ycpe.jpg&scode=media)