-

솔브레인, PER 역사적 최저점 수준..'매수' 의견 -DB금융투자 머니투데이08:13DB금융투자가 솔브레인에 대한 '매수' 의견을 유지하면서도 목표주가를 기존 38만원에서 34만원으로 하향했다. 솔브레인은 올해 2분기 매출액 2728억원(+12%, 이하 전년...

솔브레인, PER 역사적 최저점 수준..'매수' 의견 -DB금융투자 머니투데이08:13DB금융투자가 솔브레인에 대한 '매수' 의견을 유지하면서도 목표주가를 기존 38만원에서 34만원으로 하향했다. 솔브레인은 올해 2분기 매출액 2728억원(+12%, 이하 전년... -

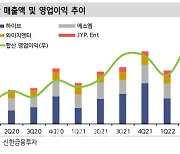

"엔터업종, 모든지표가 호황 시사..연간 이익추정치 상향" 이데일리08:12[이데일리 김소연 기자] 19일 신한금융투자는 2분기 호실적을 거둔 엔터테인먼트 업종에 대한 긍정적 시각을 유지했다. 모든 지표가 엔터업종의 호황을 시사한다고 강조...

"엔터업종, 모든지표가 호황 시사..연간 이익추정치 상향" 이데일리08:12[이데일리 김소연 기자] 19일 신한금융투자는 2분기 호실적을 거둔 엔터테인먼트 업종에 대한 긍정적 시각을 유지했다. 모든 지표가 엔터업종의 호황을 시사한다고 강조... -

솔브레인, 단기 실적 아쉬우나 밸류 최저점 영역.. 목표가↓-DB 이데일리08:04[이데일리 이정현 기자] DB금융투자는 솔브레인(357780)이 기대치를 다소 하회하는 등 아쉬운 2분기 실적에도 반도체 소재 성장과 원재료비 이슈 둔화 등으로 연간 최대...

솔브레인, 단기 실적 아쉬우나 밸류 최저점 영역.. 목표가↓-DB 이데일리08:04[이데일리 이정현 기자] DB금융투자는 솔브레인(357780)이 기대치를 다소 하회하는 등 아쉬운 2분기 실적에도 반도체 소재 성장과 원재료비 이슈 둔화 등으로 연간 최대... -

![[오늘의 환율전망] 美 연준 긴축 경계감에 상승.. 5원 상승 출발](https://img1.daumcdn.net/thumb/S180x154ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202208%2F19%2Fmoneyweek%2F20220819080209843umsb.jpg&scode=media2) [오늘의 환율전망] 美 연준 긴축 경계감에 상승.. 5원 상승 출발 머니S08:02사진=머니S DB 원/달러 환율이 미국 경제지표가 예상보다 양호했던 가운데 연준위원들의 매파적인 발언 등으로 통화 긴축에 대한 경계감이 높아지면서 상승출발할 전망...

[오늘의 환율전망] 美 연준 긴축 경계감에 상승.. 5원 상승 출발 머니S08:02사진=머니S DB 원/달러 환율이 미국 경제지표가 예상보다 양호했던 가운데 연준위원들의 매파적인 발언 등으로 통화 긴축에 대한 경계감이 높아지면서 상승출발할 전망... -

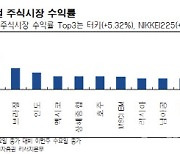

일본 증시, 미국보다 잘 나가는 이유는 이데일리07:58[이데일리 김보겸 기자] 세계 증시가 변동성을 키우는 가운데 일본 증시가 선방하고 ㅣ있다는 분석이 나왔다. 엔저 현상과 확장적 통화기조 유지, 그리고 튼튼한 경제 ...

일본 증시, 미국보다 잘 나가는 이유는 이데일리07:58[이데일리 김보겸 기자] 세계 증시가 변동성을 키우는 가운데 일본 증시가 선방하고 ㅣ있다는 분석이 나왔다. 엔저 현상과 확장적 통화기조 유지, 그리고 튼튼한 경제 ... -

"와이지엔터테인먼트, 내년 상반기까지 실적 개선 흐름 기대"-키움 한국경제07:58키움증권은 와이지엔터테인먼트에 대해 내년 상반기까지 연속적인 실적 개선 흐름이 발생할 것으로 기대된다며 투자의견 '매수', 목표주가 7만8000원을 모두 유지했다. ...

"와이지엔터테인먼트, 내년 상반기까지 실적 개선 흐름 기대"-키움 한국경제07:58키움증권은 와이지엔터테인먼트에 대해 내년 상반기까지 연속적인 실적 개선 흐름이 발생할 것으로 기대된다며 투자의견 '매수', 목표주가 7만8000원을 모두 유지했다. ... -

위지윅스튜디오, 신규 비즈니스 모델 강화에 하반기 기대-신한 이데일리07:57[이데일리 유준하 기자] 신한금융투자는 19일 위지윅스튜디오(299900)에 대해 작품 제작 수직계열화에 성공한 데다가 신규 비즈니스 모델을 강화했다며 하반기가 기대된...

위지윅스튜디오, 신규 비즈니스 모델 강화에 하반기 기대-신한 이데일리07:57[이데일리 유준하 기자] 신한금융투자는 19일 위지윅스튜디오(299900)에 대해 작품 제작 수직계열화에 성공한 데다가 신규 비즈니스 모델을 강화했다며 하반기가 기대된... -

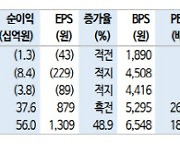

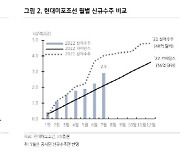

현대미포조선, 수주 호조로 실적 개선..3Q 흑자 전망-KB 이데일리07:57[이데일리 김응태 기자] KB증권은 19일 현대미포조선(010620)에 대해 수주 호조로 25개월 임감의 수주잔고를 확보한 데다, 원자재 가격이 안정되면서 내년 영업이익률이...

현대미포조선, 수주 호조로 실적 개선..3Q 흑자 전망-KB 이데일리07:57[이데일리 김응태 기자] KB증권은 19일 현대미포조선(010620)에 대해 수주 호조로 25개월 임감의 수주잔고를 확보한 데다, 원자재 가격이 안정되면서 내년 영업이익률이... -

NHN, 이익 개선 정체 중..목표가 4만7000→3만3000원 -키움證 머니투데이07:57키움증권이 NHN에 대해 목표주가를 기존 4만7000원에서 3만3000원으로 하향하고 '매수'(Buy) 의견을 '시장수익률 상회'(Outperform)로 조정했다. 김진구 키움증권 연구...

NHN, 이익 개선 정체 중..목표가 4만7000→3만3000원 -키움證 머니투데이07:57키움증권이 NHN에 대해 목표주가를 기존 4만7000원에서 3만3000원으로 하향하고 '매수'(Buy) 의견을 '시장수익률 상회'(Outperform)로 조정했다. 김진구 키움증권 연구... -

상반기 부진한 위지윅스튜디오, 하반기에 반등한다-신한 머니투데이07:57신한금융투자는 19일 위지윅스튜디오에 대해 하반기 실적 반등이 예상된다며 투자의견 '매수', 목표주가 3만7000원을 유지했다. 오강호 연구원은 "위지윅스튜디오의 2분...

상반기 부진한 위지윅스튜디오, 하반기에 반등한다-신한 머니투데이07:57신한금융투자는 19일 위지윅스튜디오에 대해 하반기 실적 반등이 예상된다며 투자의견 '매수', 목표주가 3만7000원을 유지했다. 오강호 연구원은 "위지윅스튜디오의 2분... -

"美인플레감축법안, 미중관계 영향 큰 韓에 부정적" 이데일리07:56[이데일리 김인경 기자] 미국의 인플레이션 감축법안 효과에 대한 분석이 확대하는 가운데 미·중 관계 영향을 많이 받는 한국 등은 부정적 영향을 받을 것이란 전망이 ...

"美인플레감축법안, 미중관계 영향 큰 韓에 부정적" 이데일리07:56[이데일리 김인경 기자] 미국의 인플레이션 감축법안 효과에 대한 분석이 확대하는 가운데 미·중 관계 영향을 많이 받는 한국 등은 부정적 영향을 받을 것이란 전망이 ... -

YG, 선주문 150만장 넘긴 블랙핑크 2집.."규모의 경제 시현 가능"-키움 머니투데이07:56키움증권이 19일 와이지엔터테인먼트에 대해 투자의견 매수와 목표주가 7만8000원을 유지했다. 규모 확장과 콘텐츠 강화에 따른 수익성 개선에 주목하면서다. 이남수 키...

YG, 선주문 150만장 넘긴 블랙핑크 2집.."규모의 경제 시현 가능"-키움 머니투데이07:56키움증권이 19일 와이지엔터테인먼트에 대해 투자의견 매수와 목표주가 7만8000원을 유지했다. 규모 확장과 콘텐츠 강화에 따른 수익성 개선에 주목하면서다. 이남수 키... -

제주항공, 여객수요·실적 회복 예상보다 더뎌 -NH 이데일리07:51[이데일리 김소연 기자] NH투자증권은 19일 제주항공(089590)에 대해 여객 수요 회복이 더뎌 실적 회복도 예상보다 더딜 것으로 전망했다. 수요자극 모멘텀이 필요한 시...

제주항공, 여객수요·실적 회복 예상보다 더뎌 -NH 이데일리07:51[이데일리 김소연 기자] NH투자증권은 19일 제주항공(089590)에 대해 여객 수요 회복이 더뎌 실적 회복도 예상보다 더딜 것으로 전망했다. 수요자극 모멘텀이 필요한 시... -

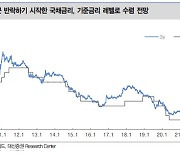

"3분기 증권株 회복 기대..금리 급등 완화·거래대금 영향" 이데일리07:49[이데일리 이은정 기자] 2분기 주요 대형 증권사들이 부진한 실적을 기록했다. 채권운용손실 등 영향이다. 하반기 들어선 급등락하던 금리가 하락세를 이어가는 등 운용...

"3분기 증권株 회복 기대..금리 급등 완화·거래대금 영향" 이데일리07:49[이데일리 이은정 기자] 2분기 주요 대형 증권사들이 부진한 실적을 기록했다. 채권운용손실 등 영향이다. 하반기 들어선 급등락하던 금리가 하락세를 이어가는 등 운용... -

"NHN, 기술·콘텐츠 사업 이익 개선 더뎌.. 목표가·투자의견↓"-키움 한국경제07:48키움증권은 19일 NHN에 대해 이익 개선 속도가 정체됐다며 투자의견을 '매수'에서 '시장수익률 상회'(아웃퍼폼)로 한 단계 하향 조정했다. 목표주가도 기존 4만7000원에...

"NHN, 기술·콘텐츠 사업 이익 개선 더뎌.. 목표가·투자의견↓"-키움 한국경제07:48키움증권은 19일 NHN에 대해 이익 개선 속도가 정체됐다며 투자의견을 '매수'에서 '시장수익률 상회'(아웃퍼폼)로 한 단계 하향 조정했다. 목표주가도 기존 4만7000원에...

![[전문의 칼럼] 뇌졸중으로부터 건강을 지키려면?](https://img1.daumcdn.net/thumb/S62x62ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202405%2F17%2FEdaily%2F20240517162710999hcps.jpg&scode=media)

![[현장의재구성] 5월 중순에 대설특보…때아닌 '겨울왕국'](https://img1.daumcdn.net/thumb/S62x62ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202405%2F17%2Fnewsy%2F20240517162538112fsol.jpg&scode=media)

![[애니멀리포트] 해달, 부드러운 먹이 사라지자 도구 들었다](https://img1.daumcdn.net/thumb/S62x62ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202405%2F17%2Fchosunbiz%2F20240517162445070ohqi.jpg&scode=media)

![[여의도1번지] 민주당, 국회의장 경선 여진…여, 총선백서 특위 공천 평가](https://img1.daumcdn.net/thumb/S62x62ht.u/?fname=https%3A%2F%2Ft1.daumcdn.net%2Fnews%2F202405%2F17%2Fnewsy%2F20240517162338775zgtz.jpg&scode=media)